반응형

👇 목차 바로가기

- 1. 스트레스 DSR 3단계란?

- 2. 수도권 vs 지방, 적용 차이

- 3. 실제 대출 한도 얼마나 줄어드나?

- 4. 전문가 전망, 거래 감소? 영향 미미?

- 5. 고가 아파트 지역은 영향 없을까?

- 6. 실수요자 보호 대책 필요성

1. 스트레스 DSR 3단계란?

오는 2025년 7월 1일부터, 금융당국은 스트레스 DSR(총부채원리금상환비율) 3단계를 본격 시행합니다.

이는 DSR 산정 시 가산금리(스트레스 금리)를 높여 대출 한도를 줄이는 제도로, 대출 규제를 강화하는 목적을 갖고 있습니다.

- 기존: 0.75% 스트레스 금리

- 변경: 수도권 1.5% 적용

- 영향: 주담대 포함 대출 한도 약 3~5% 축소

2. 수도권 vs 지방, 적용 차이

- 수도권: 1.5% 스트레스 금리 즉시 적용

- 지방: 연말까지 0.75% 유지 (6개월 유예)

- → 지방 부동산 시장 위축을 우려한 차등 적용

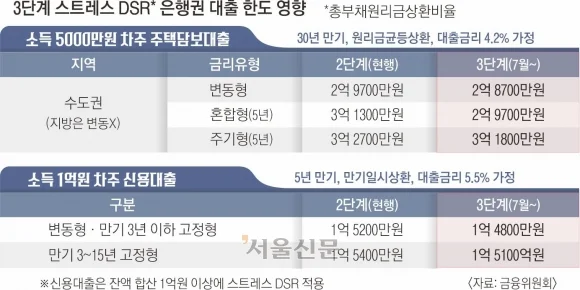

3. 실제 대출 한도 얼마나 줄어드나?

예시) 연 소득 5,000만 원 기준

- 변동형 주담대: 3억 → 2억9천만 원 (-1천만 원)

- 혼합형: 3.1억 → 2.93억 (-1,700만 원)

- 주기형: 3.3억 → 3.21억 (-900만 원)

- → 소득 1억 원자도 최대 3,300만 원 감소

또한, 신용대출의 경우 잔액이 1억 초과 시 규제 적용

4. 전문가 전망, 거래 감소? 영향 미미?

- “거래 감소 예상”: 대출 규제로 주택 매수 선소비 뒤 하반기 거래량 둔화 가능 (박원갑 위원)

- “영향 제한적”: 기준금리 인하 기대가 DSR 효과 상쇄 가능 (윤수민 위원)

👉 서울 집값 상승세와 맞물려 대출규제가 시장에 큰 충격은 주지 않을 수도 있다는 평가도 존재합니다.

5. 고가 아파트 지역은 영향 없을까?

- 강남 3구·용산구 등: 이미 토지거래허가구역으로 묶여 있어 대출이 아닌 자기자본 위주 거래

- 실수요 중심, 고액 자산가 중심의 지역은 DSR 규제 영향 적음

- “서울 고가 아파트 매수자 80%가 대출 없이 매입” (양지영 수석)

6. 실수요자 보호 대책 필요성

📌 전문가들은 입을 모아 실수요자 보호 장치 마련을 촉구합니다.

- 예외적 우대 금리 조정

- 실수요자 중심 정책 보완

- → 규제 일변도보단 균형 있는 정책 설계 필요

📢 개인적인 생각 & 의견

스트레스 DSR 3단계 도입을 보며, ‘균형’이라는 단어가 떠올랐습니다. 실수요자를 보호하겠다는 취지는 이해되지만, 규제가 과하면 오히려 기회 자체를 빼앗을 수 있다는 점에서 고민이 필요해 보여요. 대출은 위험이지만, 삶의 기반이기도 하니까요. 정책은 숫자가 아닌 사람을 중심에 두어야 한다고 생각합니다.

반응형

'경제시사' 카테고리의 다른 글

| 2025 이란 이스라엘 전쟁 원인 총정리(+이유,배경) (1) | 2025.06.19 |

|---|---|

| 2025 대선 결과 분석: 이재명 대통령, 승부 가른 수도권 표심 (2) | 2025.06.05 |

| 2025 대통령 후보 TV 토론 일정 총정리! 언제, 어디서, 누가? (1) | 2025.05.22 |

| 예금보호 한도 1억 원 상향! 9월부터 달라지는 금융 제도 총정리 (1) | 2025.05.21 |

| 인도 파키스탄 총정리: 한눈에 보는 역사, 갈등, 핵심 이슈 (0) | 2025.05.07 |